93

93

99

99  Написать в редакцию

Написать в редакцию

Деятельность микрофинансовых компаний давно стала предметом карикатур и многочисленных мемов, которыми пестрят социальные сети. Часть из них – правда, часть – нет. Финансовый портал Выберу.ру рассмотрит распространенные заблуждения об МФО, расскажет, как обстоят дела на самом деле, а также ответит на вопрос, как выбрать надежную организацию, не обманывающую клиентов.

Миф первый. МФО – полукриминальные конторы, которые грабят население

На самом деле, чтобы начать работу, микрофинансовые компании получают лицензию ЦБ РФ, которая дает право вести экономическую деятельность. Данные МФО вносятся в Реестр субъектов рынка микрофинансирования. Деятельность таких организаций регулирует Росфинмониторинг, который борется с отмыванием денег и финансированием преступных сообществ (в том числе террористических группировок). МФО – полностью легальный бизнес. Более того, ранее судимые за экономические преступления лица не имеют права руководить финансовыми организациями.

Миф о криминале связан с тем, что у многих МФО высокие штрафы за просрочку долга и нет собственной службы взыскания. Конечно, встречаются организации, которые могут ввести клиентов в заблуждение. Но формально они будут правы, если дополнительные условия перечисляются в договоре, который подписывает клиент. В этом случае нужно просто внимательно читать договор займа, а в случае просрочки – учитывать набежавшие проценты. Некоторые клиенты не обращают внимания на начисленные пени, полагают, что полностью закрыли кредит, если расплатились в соответствии с первоначальными условиями займа. И не учитывают дополнительных процентов, которые копятся, увеличивая долг.

Порой заемщику нечем расплатиться, поэтому возникает вторая ситуация – когда МФО «продают» безнадежные долги клиентов коллекторским агентствам. Эти организации как раз и могут оказывать на граждан психологическое давление, которое порой выходит за рамки закона.

Миф второй. МФО стараются сделать клиента пожизненным должником

Некоторые заемщики действительно оказываются в ситуации, когда переплачивают больше, чем рассчитывали изначально. Такое явление породило миф, что МФО стараются загнать клиента в долговую яму и выжать из него все соки.

На самом деле большинство компаний вовсе не заинтересованы в неплатежеспособном заемщике. Напротив, им гораздо выгоднее, если один и тот же человек будет расплачиваться вовремя и брать новые кредиты. Проблемный долг становится головной болью не только заемщика, но и МФО. Компания в первую очередь хочет вернуть выданные клиенту деньги. Поэтому если требуется отсрочка, реструктуризация долга или другое компромиссное решение, большинство МФО постараются пойти навстречу заемщику.

Миф связан с тем, что клиенты, оказавшиеся в сложной финансовой ситуации, зачастую поздно обращаются к кредитору. Когда просрочка уже есть, договориться о конструктивном решении будет сложнее. К тому же причина выпадения из графика должна быть уважительной. Если доход клиента не мешает ему выплачивать кредит, а денег нет из-за того, что они потрачены на какие-то необязательные покупки, МФО может отказаться от реструктуризации займа.

Миф третий. МФО раздают деньги всем желающим, лишь бы получить прибыль

Требования МФО к заемщикам действительно не такие строгие, как у банков. Для оформления договора требуется меньший пакет документов. Ограничения по возрасту тоже шире. Если в большинстве банков получить кредит может клиент с 21 года, то в МФО – любой совершеннолетний гражданин. Не всегда микрофинансовые компании требуют официального трудоустройства. В большинстве случаев критерии будут такими:

·постоянный источник дохода,

·дееспособность, отсутствие инвалидности,

·хорошая кредитная история.

Если клиент показал себя как злостный неплательщик и дело дошло до суда и тем более банкротства, ему не предоставит кредит практически ни одна серьезная организация. Другое дело – займы с обеспечением: под залог или с поручительством. Но в этом случае клиенту нужно предоставить гарантии, подкрепленные документами.

Как и банки, МФО оценивают риски невозврата по кредиту, поэтому вряд ли одобрит заявку, которая поступила от ненадежного заемщика.

Миф четвертый. Если вы взяли деньги в МФО, возвращать их не обязательно

Некоторые заемщики представляют, что если залечь на дно и не реагировать на претензии МФО, рано или поздно от них отстанут. В крайнем случае – пройти процедуру банкротства.

Возвращать долг так или иначе придется. ФЗ № 230 упорядочил и сделал более прозрачным рынок микрокредитования. Теперь МФО, внесенные в Реестр, предъявляют к заемщикам только законные требования, и в большинстве случаев суд (если дойдет дело до разбирательства) встает на их сторону. Клиенту, который уклоняется от выплаты микрозайма, грозит исполнительное производство с возможной описью имущества и удержанием части зарплаты в счет погашения долга. Кроме того, такая ситуация негативно отразится на кредитной истории, после чего ее трудно будет улучшить. А это значит, что ни банк, ни МФО впоследствии не предоставит займа, если он вдруг потребуется.

Миф пятый. В МФО получится взять только несколько тысяч на короткий срок

Микрофинансовыми такие организации называются условно – займы по объему денег могут превышать несколько миллионов рублей. В этом случае речь, как правило, идет о залоге или поручительстве. Сумма зависит от размера уставного капитала МФО, рыночной стоимости обременяемого имущества и финансовых возможностей клиента. Срок микрозаймов также может быть разным – от 1 дня до года. У каждой МКК условия могут заметно отличаться.

Как выбрать надежную МФО

Сегодня на рынке столько предложений, что выбрать лучшую компанию – не самая простая и быстрая задача. К тому же не всегда понятно, стоит ли доверять МФО. Но есть более простой способ. Чтобы не тратить время на поиск микрокредитных организаций, работающих честно и прозрачно, удобно использовать сайт-агрегатор, где собраны актуальные предложения от проверенных МФО. На финансовом портале Выберу.ру публикуются предложения от лучших кредиторов небанковского сектора, там же вы можете ознакомиться и с полным списком МФО. Чтобы не рассматривать все программы подряд, используйте онлайн-поисковик:

·задайте в меню нужные сумму и срок погашения;

·нажмите «Подобрать займ»;

·рассмотрите микрокредиты, которые появились на странице.

Обратите внимание! Не обязательно, что на экране появится хотя бы одна программа, условия которой совпадают с заданными условиями. Если ни одно предложение не соответствуют вашему запросу, поменяйте параметры поиска.

В карточке каждого микрозайма перечисляются его условия: процентная ставка, минимальные и максимальные срок и сумма.

Если вам нужна более подробная информация, перейдите на страницу с описанием микрозайма. Нажмите на название программы или «Подробнее» в ее карточке. Откроется страница, где будет важная информация о микрокредите:

·требования к заемщику,

·срок рассмотрения заявки,

·необходимость обеспечения (залога или поручительства),

·способы выдачи денег (перевод на карту или электронный кошелек, наличными в офисе или на дом).

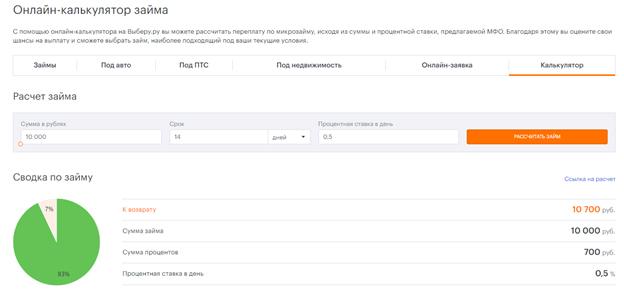

Один из вариантов этого мифа – утверждение, что нельзя заранее знать, сколько придется переплачивать. Онлайн-калькулятор дает четкое представление о том, какой будет стоимость микрозайма в соответствии с его процентной ставкой, суммой и сроком погашения.

Воспользуйтесь программой на финансовом портале Выберу.ру

Задайте в меню интересующие параметры и нажмите «Рассчитать займ», чтобы увидеть результаты вычислений. В сводке микрокредита перечисляются его параметры:

·какую сумму вы получите,

·сколько всего денег придется вернуть в итоге,

·какой будет переплата,

·сколько процентов начисляется в день.

Таким образом, вы сможете правильно оценить, какой будет финансовая нагрузка, сможете ли вы выплатить микрокредит без усилий.

Если вас устраивают условия займа, перейдите к его онлайн-оформлению. Чтобы сделать запрос, нажмите «Подать заявку» на странице программы и заполните анкету на сайте МФО, дайте разрешение на обработку персональной информации и дождитесь решения.